Независимый финансовый советник

Как известно, в экономике существуют спады и подъемы. Во время экономических подъемов уровень жизни повышается, и население имеет возможность накапливать средства. При этом хочется, чтобы эти средства не только хранились, но и приумножались. Многие предпочитают верить советам друзей или хранить деньги «в чулке».

Но даже в хорошие времена наблюдается инфляция, которая с легкостью обесценит сбережения. Чтобы этого не произошло, нужно заставить деньги работать на Вас! Однако для грамотного управления финансами у рядового обывателя обычно оказывается недостаточно знаний. Тут и приходит на помощь финансовый советник.

Во время кризиса, когда риск потери капитала увеличивается, вдвойне важно своевременно получить консультацию финансового советника, чтобы минимизировать свои потери или найти новые альтернативные источники дохода.

Зачем обращаться к независимому советнику?

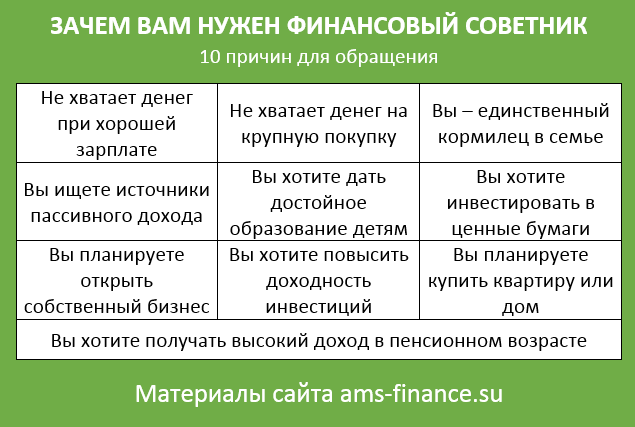

Существует ряд вопросов, с которыми люди обращаются к финансовым советникам. Чаще всего среди них встречаются следующие:

1. Получаю хорошую зарплату, но денег все равно не хватает. Часто в конце месяца приходится во многом себе отказывать.

2. Хотелось бы накопить определенную сумму на крупную покупку, но по каким-то причинам не получается.

3. Сейчас я – единственный кормилец в семье. Но что будет, если я заболею и не смогу больше работать?

4. Я располагаю свободными денежными средствами и хотел бы, чтобы они мне приносили пассивный доход.

5. У меня подрастают дети, и я хотел бы дать им хорошее образование.

6. Есть желание заняться инвестированием в ценные бумаги, но боюсь ошибиться в выборе компании.

7. Хочу открыть собственный бизнес, но не знаю, где можно взять стартовый капитал.

8. Я уже инвестировал часть денежных средств, но хотелось бы, чтобы они приносили больший доход.

9. Хочу купить дом или новый автомобиль. У меня уже есть некоторые сбережения, но средств пока еще не хватает.

10. В последнее время все чаще беспокоюсь о своем будущем, на государство надежды нет, поэтому хочу обеспечить себе достойный уровень жизни после выхода на пенсию.

Конечно же, таких вопросов достаточно много. Люди, проживающие на постсоветском пространстве, привыкли, что о них заботилось государство, и сейчас просто теряются в разнообразии финансовых инструментов. Также появлению страха перед инвестированием способствовали всякого рода мошенники и финансовые пирамиды.

Но если с умом подходить к управлению собственными финансами и не хранить деньги «в одной корзине», то можно существенно снизить риски потери капитала. В подобных сложных ситуациях Вам поможет разобраться финансовый советник.

Деятельность финансового консультанта

Финансовое планирование

Потребности человека бесконечны и сколько бы вы не зарабатывали, денег всегда не хватает. Но если вы поставили себе какую-либо финансовую цель и даже при достойном уровне доходов никак не можете ее достигнуть, значит вам необходимо более рационально подойти к своим деньгам и заняться финансовым планированием.

Бывает, что человек поставил себе цель купить квартиру, дачу, автомобиль и т.п. Но он не может понять, как ему это сделать, располагая ограниченными денежными средствами. Финансовый советник поможет Вам грамотно распределить имеющиеся средства, подскажет новые возможности накопления и преумножения Ваших денег, разработает финансовый план на необходимый срок. Соблюдение данного плана позволит в кратчайшие сроки достичь желаемых целей!

Инвестирование

Что такое инвестирование? Согласно известному определению, инвестирование - это отказ от потребления (траты) денег сейчас ради получения их большего количества в будущем. Основными инструментами инвестирования считаются банковские депозиты, акции, облигации, паевые инвестиционные фонды, золото, недвижимость и т.д.

Самыми простыми для понимания являются банковские депозиты. К примеру, у человека есть цель получать пассивный доход в размере 1000$ в месяц. Исходные данные: зарплата 1800$ в месяц, основные постоянные расходы - 900$, в резервный фонд ежемесячно откладывается - 100$. Также есть ранее накопленные средства в размере 2000$.

Как видим, свободных средств в месяц остается 800$. Чтобы получать пассивный доход при процентной ставке 4% годовых, нам необходимо 300 000$.

Вкладываем в банк имеющиеся 2000$ под 4% годовых и ежемесячно вносим на свой депозит по 800$. В результате приблизительно через 15 лет вкладчик сможет накопить на своем депозите 300 000$ и ежемесячно снимать 1000$, как и планировал.

Но банковские депозиты – это крайне консервативный инструмент (то есть надёжный, но низкодоходный), поэтому он рекомендуется для сбережений на горизонте не более 1-3 лет. Если же вы планируете потратить накопления через 5 и более лет, то есть гораздо более привлекательные способы инвестиций, особенно за рубежом, например паевые инвестиционные фонды. Грамотный финансовый советник предложит вам наиболее выгодные и подходящие варианты.

Оптимизация налогов и сборов

Многие считают тему налогов слишком рутинной и несущественной, чтобы всерьёз разбираться в ней. Однако учёт налогообложения в стратегии инвестирования позволяет через 10 лет получить до 30-40% больше денег. Согласитесь, оно того стоит!

При инвестировании в банковские депозиты, начиная с 2015 года, не облагаются НДФЛ проценты по вкладам, которые не превышают ставки рефинансирования увеличенной на 10%. Ставка рефинансирования в данный момент составляет 8,25%. Прибавляем к ней еще 10% и получаем 18,25%. Это и будет часть необлагаемых процентов по вкладам.

Таким образом, если вы вложите свои деньги в банк под процентную ставку, не превышающую 18,25%, то вы автоматически освобождаетесь от уплаты НДФЛ. Если же процентная ставка банка по депозитам будет превышать 18,25%, то банк будет удерживать налог с суммы процентов, превышающей 18,25% в размере 35%.

Также с 2015 года в России появился новый финансовый инструмент – индивидуальный инвестиционный счёт (ИИС). Максимальная сумма, которую можно положить на ИИС, - 400 тыс. руб. в год.

Чтобы простимулировать инвестиции в российский фондовый рынок, государство ввело налоговые льготы по данным счетам. Существует два варианта налоговых льгот для ИИС:.

1. С годовой суммы взноса 400 тыс. руб. вам возвращается удержанный НДФЛ в размере 13%, если вы можете подтвердить, что с этой суммы ранее уже был уплачен данный налог. Например, если эти средства были получены вами в качестве официальной заработной платы и затем внесены на ваш ИИС.

2. Инвестор освобождается от уплаты налога с полученной прибыли за весь период инвестирования по договору (от 3 до 5 лет).

Здесь можно выбрать только один вариант льгот и желательно заранее продумать, какой из них будет более выгодным..

Финансовая защита

В жизни каждого человека иногда возникают ситуации, когда он лишается своего источника дохода. Например, уволили с работы, разорился бизнес или не можешь зарабатывать какое-то время из-за болезни, несчастного случая и т.д.

Но как защитить себя от таких ситуаций? Ведь в такие периоды наши потребности все равно никуда не деваются. Нам по-прежнему нужны деньги на оплату жилья, покупку продуктов, лекарств и других предметов первой необходимости.

Необходимо заранее позаботиться о себе и своей семье и создать резервный фонд или пассивный источник заработка. Для этого нужно правильно рассчитать необходимую сумму расходов в месяц, определить вероятный срок, на который вам может понадобиться финансовая защита, и создать резервный фонд, который поможет пережить трудные времена.

Страхование жизни

Накопительное страхование жизни – это программа, которая предусматривает защиту клиента при наступлении страховых событий. К таким событиям чаще всего относят проблемы со здоровьем, травмы или смерть.

Однако накопительное страхование используется и для других случаев:

- покупка жилья при помощи ипотеки;

- строительство собственного дома;

- получение образования;

- покрытие расходов на свадьбу детей;

- получение прибавки к пенсии.

Такое страхование рассчитано на достаточно длительный период – от 5 до 30 лет. Размеры ежегодных взносов устанавливаются договором в зависимости от поставленных целей.

Что касается доходности данного финансового инструмента, то тут есть некоторые подводные камни. Гарантированная доходность здесь составляет всего лишь 3-6% годовых. Также есть дополнительная доходность, которая колеблется в диапазоне 0-15% годовых и зависит от финансовых результатов фирмы.

В целях рекламы страховые агенты называют максимально возможную доходность, что на практике встречается крайне редко. Кроме того, не забываем о комиссиях, которые будут взиматься с вас в пользу страховой компании.

Преимуществом данной системы является то, что даже если страховой случай не наступил, клиент все равно получает вложенную сумму с процентами по истечении срока страхования.

Unit-linked, или английский способ инвестирования

Еще одним из популярных видов страхования являются инвестиционно-страховые продукты unit-linked. Суть их заключается в том, что инвестор может вкладывать свои деньги в любую инвестиционные инструменты посредством полиса страхования жизни. При этом на выбор у него есть 5 разных валют, а также различные активы: акции, облигации, драгоценные металлы, недвижимость и др.

Преимуществом unit-linked insurance plan является то, что вы можете вкладывать в зарубежные фонды с высоким порогом вхождения. Например, инвестирование в некоторые фонды начинается с суммы 50 000$. При этом благодаря unit-linked для вас этот порог может составить всего 1000$. Это происходит потому, что множество инвесторов вкладывают свои деньги в страховую компанию, а компания объединяет эти средства и распределяет их в фонды, которые выбрали инвесторы.

Доходность по продуктам unit-linked составляет около от 6 до 15% в долларах или ЕВРО при гораздо большей надёжности, чем в любом российском банке. Но следует помнить, что в данном случае нет никаких гарантий доходности, потому как доходность целиком зависит от выбранной инвестиционной стратегии. Для составления инвестиционного портфеля и грамотной диверсификации рисков всегда лучше проконсультироваться у специалиста.

Мы всегда рады помочь вам!

Знание советником всех тонкостей и подводных камней мира инвестиций поможет Вам в решении многих материальных проблем, достижении личных финансовых целей, а также в снижении уровня рисков и повышения доходности при управлении своим капиталом.

Консультанты компании AMS Финанс готовы ответить на любые ваши вопросы, касающиеся сохранения сбережений, инвестирования и финансового планирования!