Как сохранить сбережения в 2015 году?

Прошлый год стал одним из самых «черных» периодов для российской экономики за все время независимости нашей страны. Рухнул рубль, обанкротился сотый по счету отечественный банк, индекс РТС упал на 45%, а цена на нефть опустилась ниже $60 за баррель. Что будет дальше - не знают даже эксперты.

Можно ли в такой ситуации защитить свои накопления от потери? Любой финансовый консультант ответит: "Сложно, но можно!" А если не забывать о «золотых» правилах успешного инвестора, то на кризисе и панике можно еще и прилично заработать…

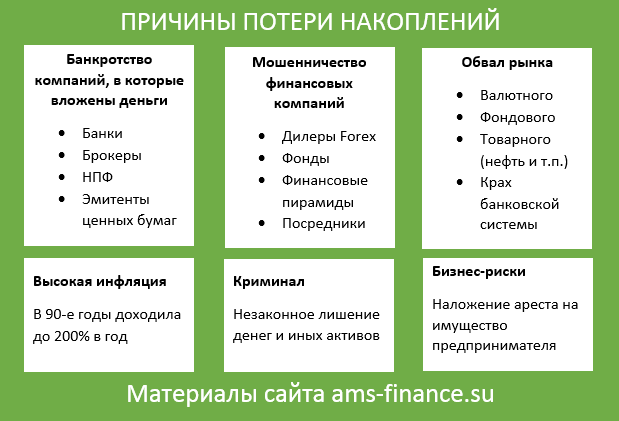

Чтобы сохранить свои сбережения, нужно понимать, отчего их можно потерять. Поэтому далее мы подробно рассмотрим причины, по которым можно лишиться большей части накоплений. Именно по этим причинам тысячи людей потеряли миллионы.

Банкротство компаний, в которые были вложены средства

При выборе банка для размещения сбережений, особое внимание следует уделить его репутации, узнать, кто является акционерами и достаточно ли у них средств для поддержки его в кризисной ситуации.

В случае с брокерами (профессиональными участника рынка ценных бумаг) ваше спокойствие в значительной степени зависит только от вас. На первый взгляд кажется, что закон «О банкротстве» решает все вопросы. Ценные бумаги и деньги инвестора не включаются в общую конъюнктурную массу и находятся на специальном брокерском счету, и по желанию передаются другому профучастнику или возвращаются. Однако в реальности проблемы могут возникнуть, если в договоре предусмотрена возможность брокера использовать денежные средства на свое усмотрение. В таком случае по закону ваши требования будут удовлетворяться в порядке общей очереди (после работников организации, объявившей себя банкротом, налоговых органов). Ярким примером такой ситуации можно назвать банкротство инвестиционной компании «Пролог» в 2003 году, вслед за которой устремились с Ямальский фондовый центр и брокерская компания «Четвертое измерение».

Если речь идет о вложениях в негосударственные пенсионные фонды, стоит учесть, что в России нет отдельного закона, касающегося несостоятельности НПФ. В случае банкротства средства пенсионных накоплений в течение трехмесячного срока передаются в Пенсионный фонд РФ. При этом пенсионные резервы не включаются в общую конъюнктурную массу и должны направляться на удовлетворение требований вкладчиков и участников фонда. Однако на практике оказывается все несколько иначе. Пример этому - разорение «Стимул-фонда», входившего в пятьдесят крупнейших НПФ РФ. Более 30 тыс. клиентов не смогли вернуть свои деньги.

Уделите должное внимание финансовому здоровью эмитента и только после этого вкладывайте средства в ценные бумаги. Признаком ненадежного партнера считается рост его долгов, который, в конечном счете, приведет к срывам платежей по обязательствам либо полному сворачиванию деятельности.

Мошенничество компаний-посредников

Под видом финансовых посредников часто маскируются финансовые «пирамиды». Мошенники предлагают самые разные финансовые услуги, в том числе, банковские, услуги потребительских кооперативов, обществ взаимопомощи и т.п.

Основными признаками финансовой «пирамиды» являются:

- Обещание высокой (свыше 20%) и сверхвысокой (50-100% годовых) доходности.

- Отсутствие лицензий, полной информации об учредителях и соответствующей документации.

- Заявление о гарантированной доходности и привлечение клиентов через договоры займа.

- Непрозрачная структура активов, в которые вкладываются инвестиции, отсутствие информации о финансовых результатах.

- Использование приемов сетевого маркетинга и пр.

Отдельную нишу занимают мошенники, работающие на рынке Forex. Условно их можно поделить на 3 категории:

1. Мошенники-брокеры (дилинговые центры). Предлагают торговать с помощью открытого у них счета. В своей работе нарушители закона используют «подтяжку котировок». Сравнив котировки разных брокеров, можно заметить, что они отличаются на 2-3 пункта. Если торговля идет на резком рынке, такой разрыв может увеличиться в десятки раз. При этом мошенники видят, где вы установили стоп-лоссы и уровень маржин-колл. Для того чтобы система сработала, они «подтягивают» котировку и вас закрывает убытком. Таким образом, брокеры постепенно поглощают весь ваш депозит. Не меньшей популярностью у них пользуется прием «разворот». Даже если вы умеете торговать на валютном рынке, вам могут устроить «разворот», меняя вашу потенциально прибыльную позицию на обратную электронным способом, убирая стопы и увеличивая объем. При этом вы рискуете потерять большую часть депозита, но вряд ли что-то докажете. Также мошенники могут играть против клиента, не выводить вашу позицию на рынок.

2. Мошенники-фонды. Предлагают своим клиентам инвестировать в торговлю на валютном рынке. На протяжении некоторого времени они показывают клиенту неплохую доходность, однако, как только капитал начинает расти, фонд исчезает.

3. Мошенники-частники. Работают по той же схеме что и фонды, используя псевдонимы. Показывают псевдодоходность, после чего исчезают с деньгами доверчивых клиентов.

Обвал рынка

На межбанковском рынке резкое падение рубля и значительное повышение ключевой ставки закончилось кризисом. При этом возросли ставки кредитования РЕПО (под залог ценных бумаг), но спрос на них не увеличился.

Резкое повышение ставок по РЕПО и дефицита ликвидности на Московской бирже привел к значительному повышению ставок по займам. Крупные игроки начали снижать лимиты, банки-кредиторы заняли выжидательную позицию, одалживая деньги лишь ограниченному кругу компаний. Сбербанк и ВТБ остаются крупнейшими поставщиками ликвидности, но по причине роста ставок и риска маржин-коллов число сделок сокращается. Обвал рынка грозит валом невозвращенных кредитов. Однако, если, не поддаваясь панике, спокойно переждать спад, можно дождаться восстановления рынка, избежав серьезных потерь.

Глобальные события, происходящие в мире, оказывают непосредственное влияние на валютный рынок и эконмическую ситуацию в стране в целом. Политические события, революция, военные действия, стихийные бедствия - все это ведет к обесцениванию национальной валюты. Что касается войны, для большинства стран она сопровождается волатильностью валют, наносит сильные удары по экономике. Однако экономисты отмечают, что для некоторых стран война дает импульс к экономическому развитию, особенно, если речь идет о военном производстве. Наглядный пример: США после бомбардировки Перл-Харбора вступили в войну, результатом которой стал выход экономики из Великой Депрессии. Однако у такого восстановления слишком высокая цена – человеческие жизни.

Процесс восстановления после кризиса в стране зачастую финансируется дешевым капиталом за счет снижения процентных ставок, что негативно отражается на стоимости национальной валюты. Ее ценность заключает в экономической мощи государства. Состояние неопределенности не дает возможности предсказывать экономические процессы, требует от нас готовности к неожиданностям и быстрого реагирования на события.

Высокая инфляция

Рост инфляции оказывает разрушительной действие на экономику страны. Гиперинфляция приводит к обесцениванию национальной валюты, как это было в 90-х годах прошлого века. Реформа «шоковой терапии» повлекла за собой 200%-ой инфляцию, в результате чего миллионы граждан нашей страны утратили свои сбережения.

Криминальные риски

Для того чтобы защитить собственные сбережения от посягательства преступников, воспользуйтесь услугами опытного юриста. Профессиональное юридическое сопровождение позволит исключать разного рода риски вплоть до фабрикации уголовного дела, по которому может быть вынесено решение суда о конфискации имущества.

Бизнес-риски

Существуют разные виды бизнес рисков: риск организации бизнеса, стандартный предпринимательский риск, финансовый риск, риск мировых факторов, риск личности бизнесменов. Чтобы не расплачиваться за ошибки в ведении бизнеса своим имуществом, можно воспользоваться услугами профессионального риск-менеджера. Если содержать в штате компании такого специалиста нецелесообразно, отдаете эту деятельность на аутсорсинг.

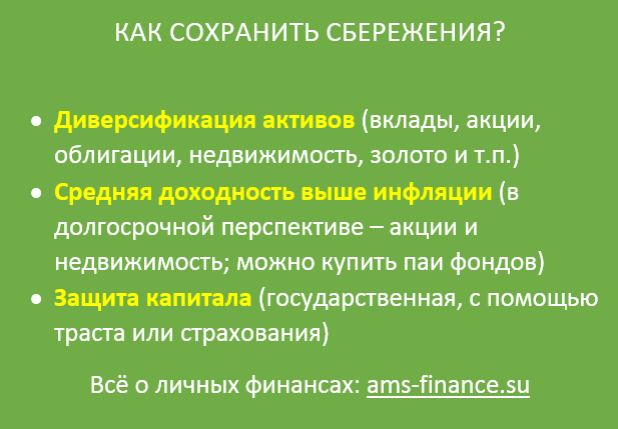

Принципы сохранения сбережений

Несмотря на кажущуюся сложность вопроса, есть всего три базовых принципа, благодаря которым вы сможете сохранять свои накопления: диверсификация активов, доходность выше инфляции и защита капитала.

Диверсификация активов

Диверсификация активов

Под диверсификацией понимают распределение инвестиций в портфеле, используя разные инструменты методы и формы, позволяющее минимизировать потери и сохранить сбережения.

ВАЛЮТНАЯ. При распределении валют можно использовать метод, при котором все инвестиции делятся на 3 части между рублем евро и долларом и хранятся в таком виде. Второй способ требует составления личного финансового плана, который позволит выбрать оптимальное соотношение валют. К примеру, если вы копите деньги на покупку недвижимости в еврозоне, хранить средства лучше в евро, если решили вложить в пенсионную в программу - в рублях.

СТРАНОВАЯ. Данный тип диверсификации подразумевает размещение капитала в банках разных стран. При этом инвестирование следует производить, основываясь на кредитном рейтинге той или иной страны. Такие рейтинги представляют собой градацию, которая позволяет инвесторам составить заключение относительно степени рискованности вложений. При этом рейтинг не является рекомендацией к продаже или приобретению долговых бумаг, потому как не отражает полной картины на рынке. Наиболее популярны рейтинги Standard & Poor's и Moody's и Fitch Ratings.

В этом году отмечается снижение кредитных рейтингов 9 стран еврозоны. К примеру, Франция опустилась с наивысшей позиции до уровня АА+ негативным прогнозом, Австрия сменила ААА на АА+ со стабильным прогнозом, рейтинги Португалии и Кипра достигли «мусорного» уровня, рейтинг Италии достиг отметки ВВВ+, Испания снизался до «А» с негативным прогнозом. Наивысший кредитный рейтинг остался у США, Финляндии, Германии, Нидерландов и Люксембурга.

Что касается РФ в середине января текущего года ее рейтинг оказался на минимальном инвестиционном уровне ВВВ-. Свои действия Standard & Poor's и Fitch объяснили действующими санкциями Запада, которые не допускают некоторые компании на внешний рынок заимствования. Хранить денежные средства в РФ также надежно как в Аргентине, Панаме или Пакистане.

ПО ТИПУ АКТИВОВ. Использование нескольких финансовых инструментов (фонды нефти, пшеницы, драгоценные металлы, вклады, облигации, акции, недвижимость) позволяет создать устойчивую и в тоже время гибкую конструкцию, которая будет реагировать на рыночные изменения, но при этом окажется достаточной жесткой в моменты, когда рынок «штормит».

Доходность выше инфляции

Первое правило защиты сбережений от инфляции – инвестировать нужно по ставке доходности, превышающей текущую инфляцию минимум на 1%. Однако гнаться за сверхприбылью тоже не стоит, ваша основная задача – сохранить сбережения.

В долгосрочной перспективе (более 15–20 лет) доходность выше инфляции демонстрируют только два инструмента: акции и недвижимость (естественно, не конкретные акции и объекты недвижимости, а фонды, инвестирующие в них).

Защита капитала

ГОСУДАРСТВЕННАЯ. Существуют разные способы предотвращение возможных убытков от инвестиционной деятельности. К примеру, портфельные инвестиции могут страховаться от возможных потерь при колебании цен на облигации и акции с помощью хеджирования. Не менее эффективна система страхования вкладов (ССВ), позволяющая вкладчикам получить быстрые выплаты из независимого источника (к примеру, из специального фонда) в случае прекращения работы банка. Не дожидаясь ликвидационных процедур, вы будете иметь полный доступ к своему вкладу.

ТРАСТОВАЯ. Эффективность трастового управления доказывает себя на протяжении столетий. Траст по сравнению с любой другой формой управления и владения активами обладает неоспоримыми преимуществами: конфиденциальностью, налоговой оптимизацией, защитой средств в сложных юридических ситуациях, возможностью перевода активов в пользу родственников и других лиц. Дополнительным фактором снижения рисков для владельца траста является застрахованная ответственность трастовых управляющих. К примеру, открывая счет в офшоре, вы сможете вернуть через траст от 90% капитала.

СТРАХОВАЯ. Защита капитала подразумевает участие средств в безрисковых активах, имеющих фиксированную доходность. Крупных инвесторов интересует не столько увеличение капитала, как его надежная сохранность. Обеспечить ее призвана страховка. С помощью полиса накопительного страхования жизни или инвестиционного страхования вы сможете защитить себя от ареста или изъятия накоплений по решению суда либо преступным путем. Взыскание не может быть наложено на страховой полис.

Выводы и рекомендации

Универсальных решений, способных гарантировать 100%-ную сохранность сбережений, не существует. Только комплексный подход к размещению инвестиций способен предотвратить потерю капитала. Для этого вам следует:

- Определиться со сроком вложений. Чем дольше срок, тем более предсказуема доходность.

- Определить цели (рост капитала в будущем или постоянный дополнительный доход).

- Оценить риски. Помните, что чем выше доходность, тем выше степень риска.

Кроме того не стоит забывать и о «золотом правиле инвестора»: «не клади все яйца в одну корзину». Используйте разные финансовые инструменты и способы диверсификации. Часть средств стоит направить на низкодоходные банковские вклады, часть - вложить в покупку недвижимости, часть - в акции и золото.

Размещайте сбережения в странах с высоким кредитным рейтингом (это возможно, если ваш капитал превышает хотя бы 10 000 долларов). Хранить средства лучше всего в 2-3 валютах, это позволит спокойно пережить «колебания» валютного рынка. Обязательно позаботьтесь о защите капитала, "застрахуйте" сбережения.

Мы можем вам помочь

Консультанты компании AMS Финанс готовы ответить на любые ваши вопросы, касающиеся сохранения сбережений, инвестирования и финансового планирования!